A Instituição e Princípios Organizacionais

1 - A Instituição - Nascimento do Regime Próprio de Previdência dos Servidores Públicos do Estado da Paraíba

A disciplina fundamental dos benefícios de aposentadoria e pensão no âmbito dos Regimes Próprios de Previdência Social – RPPS encontra-se estabelecida no artigo 40 da Constituição da República, que define os requisitos constitucionais a serem observados pelos servidores públicos civis para a passagem à inatividade, bem como os parâmetros estruturantes do sistema previdenciário aplicável aos entes federativos.

Até o advento da Emenda Constitucional nº 20, de 1998, e da Lei Federal nº 9.717, do mesmo ano, os RPPS apresentavam fragilidades normativas, administrativas e atuariais, decorrentes da ausência de critérios técnicos aptos a assegurar sua viabilidade financeira e sustentabilidade de longo prazo. Nesse contexto, os regimes próprios eram, em grande medida, tratados como extensões da política de pessoal dos entes federados, dissociados de uma lógica previdenciária contributiva e atuarialmente equilibrada, o que resultou no progressivo comprometimento das despesas com aposentadorias e pensões sobre o gasto total com pessoal.

A Reforma Previdenciária de 1998 inaugurou novo paradigma para o Regime Geral de Previdência Social – RGPS e para os RPPS da União, dos Estados, do Distrito Federal e dos Municípios, ao introduzir princípios estruturantes como o caráter contributivo, a vinculação das receitas previdenciárias e, sobretudo, a obrigatoriedade de preservação do equilíbrio financeiro e atuarial dos sistemas previdenciários. A partir desse marco, consolidou-se, em âmbito nacional, o dever constitucional de gestão responsável e sustentável dos regimes previdenciários públicos.

Não obstante, a transição para esse novo modelo revelou déficits expressivos nos sistemas próprios das três esferas de governo, evidenciando a necessidade de aprofundamento das reformas estruturais. Nesse cenário, firmou-se o entendimento acerca da conveniência de maior convergência normativa entre os regimes previdenciários, com vistas à racionalização das regras aplicáveis, sem que isso implicasse a unificação da gestão entre o RGPS e os regimes próprios.

Como desdobramento desse processo, foi promulgada, em 31 de dezembro de 2003, a Emenda Constitucional nº 41, cujo objetivo central consistiu na aproximação das regras dos RPPS àquelas aplicáveis ao RGPS. Dentre as principais inovações introduzidas, destacam-se a instituição do cálculo das aposentadorias pela média das contribuições, refletindo o histórico contributivo do servidor; a supressão da paridade para as novas aposentadorias concedidas por essa regra e para as novas pensões; a instituição do caráter solidário do sistema, mediante a incidência de contribuição sobre aposentadorias e pensões; e a criação de nova sistemática de cálculo das pensões que superem o teto do RGPS.

Com vistas a conferir efetividade à nova sistemática constitucional, foi editada, em 20 de fevereiro de 2004, a Medida Provisória nº 167, posteriormente convertida na Lei Federal nº 10.887, que regulamentou os dispositivos constitucionais relativos ao cálculo das aposentadorias e pensões no âmbito dos RPPS.

Nesse contexto, o direito à paridade plena foi substituído por mecanismo de reajustamento periódico destinado à preservação do valor real dos benefícios, conforme a variação inflacionária. O § 8º do artigo 40 da Constituição Federal, com a redação conferida pela Emenda Constitucional nº 41, passou a assegurar o reajustamento dos benefícios “para preservar-lhes, em caráter permanente, o valor real, conforme critérios estabelecidos em lei”.

Considerando que as alterações no regime previdenciário impactam diretamente a expectativa de milhões de servidores públicos, o legislador instituiu regras de transição destinadas a mitigar os efeitos das novas normas, assegurando tratamento diferenciado àqueles que se encontravam em vias de consolidação de situações jurídicas sob a égide do regime anterior. Tais regras visaram promover a transição equilibrada entre os regimes, resguardando garantias individuais, especialmente o direito adquirido, a partir da consideração de condições pessoais como idade e tempo de contribuição. Por opção legislativa, algumas dessas regras preservaram o direito à paridade, enquanto outras adotaram critérios distintos.

É nesse contexto histórico, jurídico e institucional que, em 30 de dezembro de 2003, foi editada a Lei Estadual nº 7.517, que instituiu a Paraíba Previdência – PBPREV, entidade autárquica vinculada à Secretaria de Estado do Governo, à qual foi atribuída a condição de Unidade Gestora Única do Regime Próprio de Previdência Social dos servidores públicos efetivos do Estado da Paraíba. Nessa qualidade, compete à PBPREV a centralização da gestão administrativa, financeira, atuarial e operacional do RPPS estadual, compreendendo a concessão, a manutenção e o pagamento dos benefícios previdenciários, bem como a administração dos recursos, ativos e reservas previdenciárias.

A instituição da PBPREV como Unidade Gestora Única atende ao comando normativo que veda a existência de mais de uma unidade gestora no âmbito do mesmo ente federativo, assegurando a uniformidade de procedimentos, a padronização dos critérios de concessão de benefícios e a adequada segregação entre a gestão previdenciária e a política de pessoal. Tal modelo fortalece a governança previdenciária, amplia os mecanismos de controle, transparência e accountability e constitui pressuposto essencial para a preservação do equilíbrio financeiro e atuarial do regime.

A atuação da PBPREV encontra-se, assim, alicerçada no artigo 40 da Constituição Federal, nas Emendas Constitucionais nº 20/1998, nº 41/2003, nº 47/2005, nº 70/2012 e nº 103/2019, bem como nas Leis Federais nº 9.717/1998 e nº 10.887/2004, observadas as normas expedidas pelos órgãos federais de supervisão dos RPPS, consolidando-se como instrumento institucional indispensável à sustentabilidade do sistema previdenciário estadual e à proteção dos direitos dos segurados e beneficiários.

2 - Princípios Organizacionais

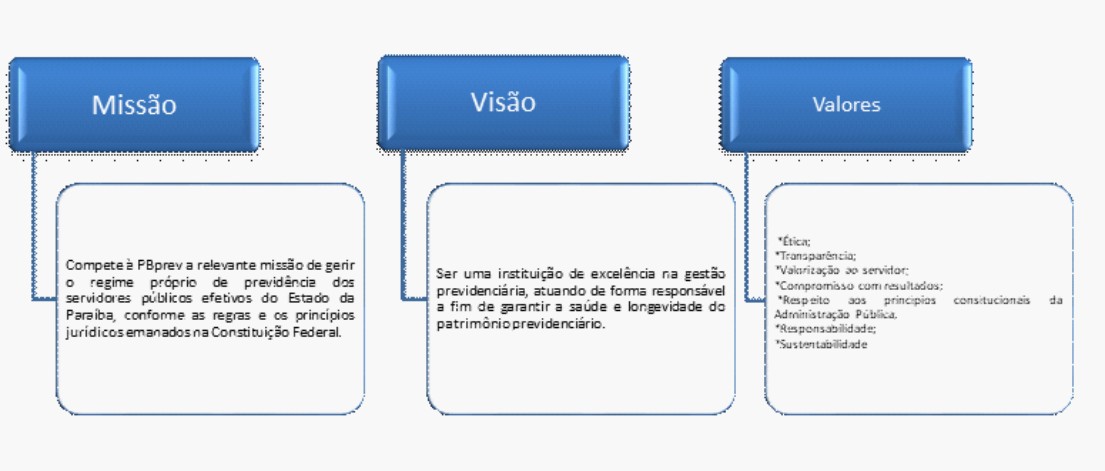

A definição da Missão, da Visão de Futuro e dos Valores Institucionais constitui o núcleo estruturante do Planejamento Estratégico da Paraíba Previdência – PBPREV, traduzindo os princípios organizacionais que orientam sua atuação, suas decisões e suas prioridades institucionais, conferindo unidade, coerência e legitimidade às diretrizes que norteiam a gestão do Regime Próprio de Previdência Social dos servidores públicos efetivos do Estado da Paraíba.

Esses referenciais organizacionais traduzem a identidade institucional da Autarquia, delimitam o seu papel constitucional e legal no âmbito da administração previdenciária estadual e reafirmam o compromisso permanente com a observância rigorosa do ordenamento jurídico, dos princípios da Administração Pública e das boas práticas de governança.

Ao expressarem a razão de ser da Instituição, o horizonte estratégico almejado e os valores éticos que orientam a conduta administrativa, tais elementos constituem fundamento indispensável para a formulação, a execução, o monitoramento e a avaliação das políticas, programas, projetos e ações institucionais, assegurando alinhamento decisório, responsabilidade na gestão dos recursos previdenciários e a sustentabilidade financeira e atuarial do regime, em consonância com o interesse público e com a proteção dos direitos dos segurados e beneficiários.

Toda a arquitetura do planejamento está estruturada na definição da Missão, da Visão de Futuro e dos Valores Institucionais, construídos de forma participativa, com o envolvimento dos gestores e servidores da Autarquia, refletindo a identidade organizacional, o papel institucional da Previdência Estadual e o compromisso permanente com os princípios da Administração Pública, da governança e da cultura da qualidade.